構成

会計帳簿エクセルファイルの各シート(下記表の緑字のシート名)に対応する各帳簿は以下のとおりです。

| 仕訳帳 | 仕訳帳 |

| 預金出納帳 | 預金出納帳 |

| 現金出納帳 | 現金出納帳 |

| 貯蔵品出納帳 | 貯蔵品出納帳 |

| 損益計算書 | 損益計算書 |

| 貸借対照表 | 貸借対照表 |

| 損益計算書_申告用 | 損益計算書(確定申告用フォーム) |

| 貸借対照表_申告用 | 貸借対照表(確定申告用フォーム) |

| 固定資産台帳 | 固定資産台帳 |

| 各勘定科目名総勘定元帳※1 | 総勘定元帳の各勘定科目明細※2 |

※1 勘定科目ごとのシート名

※2 総勘定元帳を構成する各勘定科目の明細

代表的帳簿とそのサンプル

(1) 仕訳帳

仕訳帳に入力(記帳)すれば、現金出納帳、損益計算書、貸借対照表、総勘定元帳等の帳簿に自動的に転記されます。

期首(新規に事業を開始した場合は事業開始日)の資産等を借方に、負債等を貸方に記帳します。

この期首日の借方と貸方それぞれの合計額は同額となります。

取引の発生ごとに日付、勘定科目、金額、摘要を記帳します。

勘定科目はプルダウン表示されるので、その中から適切なものを選択します。

摘要は、取引の具体的項目・内容を簡潔に入力します。

なお、この記帳例では、売上は源泉徴収がされていませんが、現実には源泉徴収されることになると思います

(その記帳方法については別途紹介する予定です)。

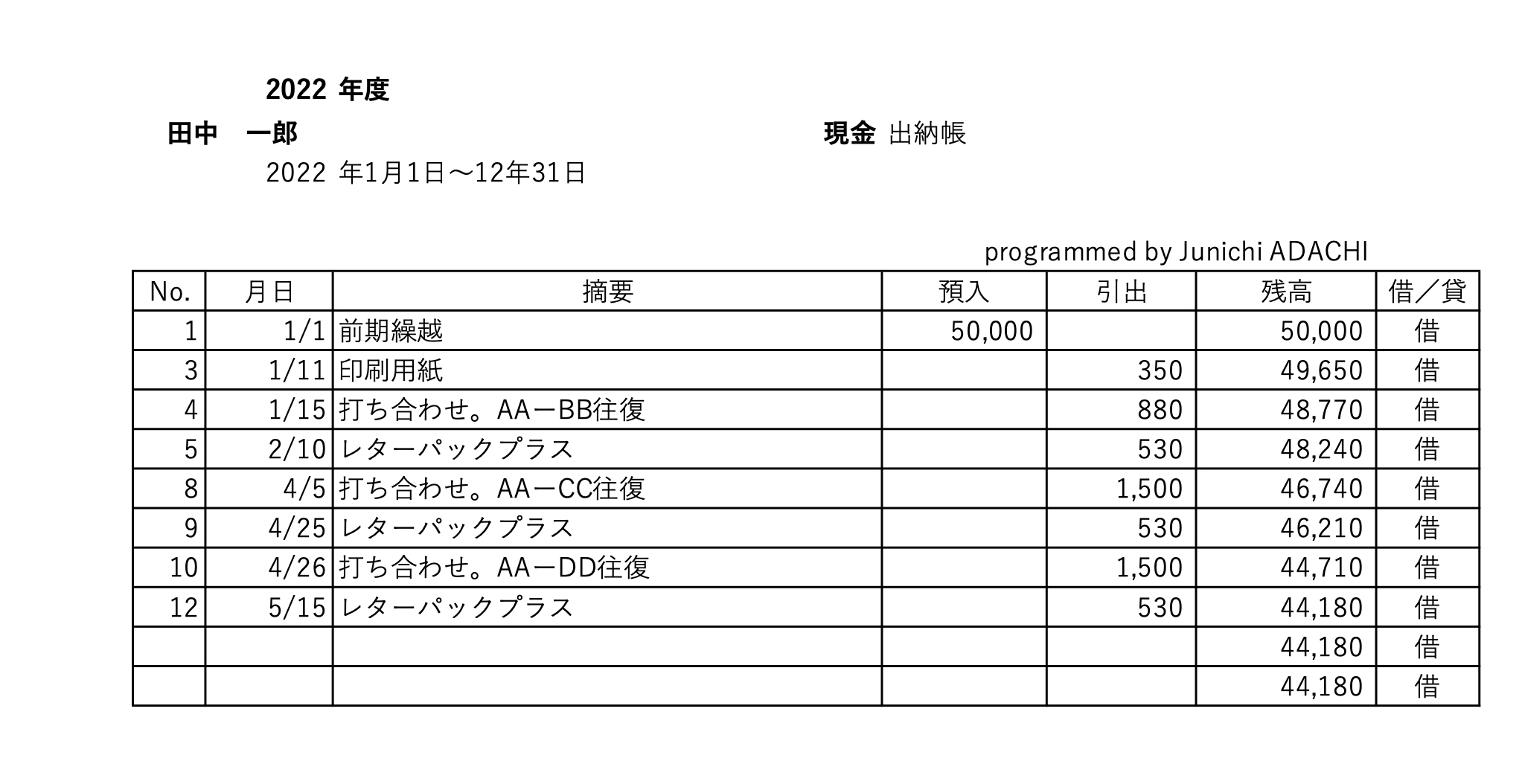

(2) 現金出納帳

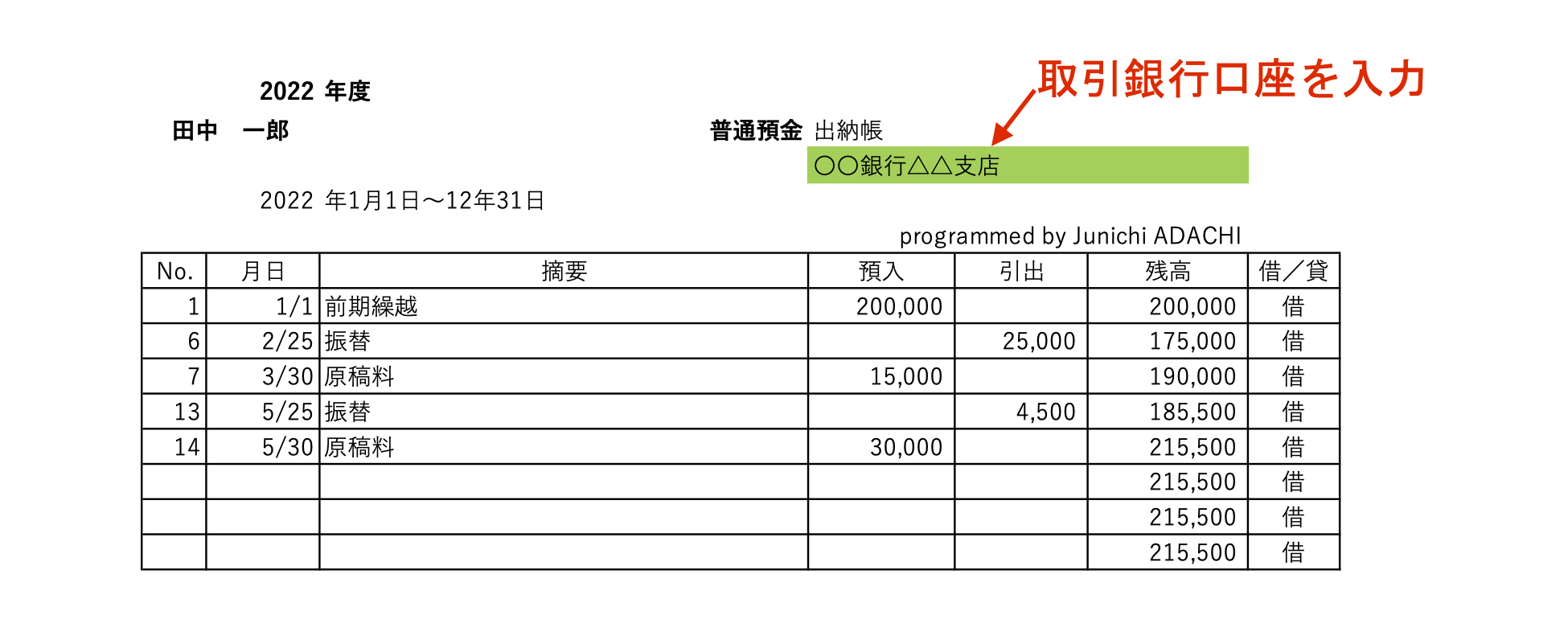

(3) 普通預金出納帳

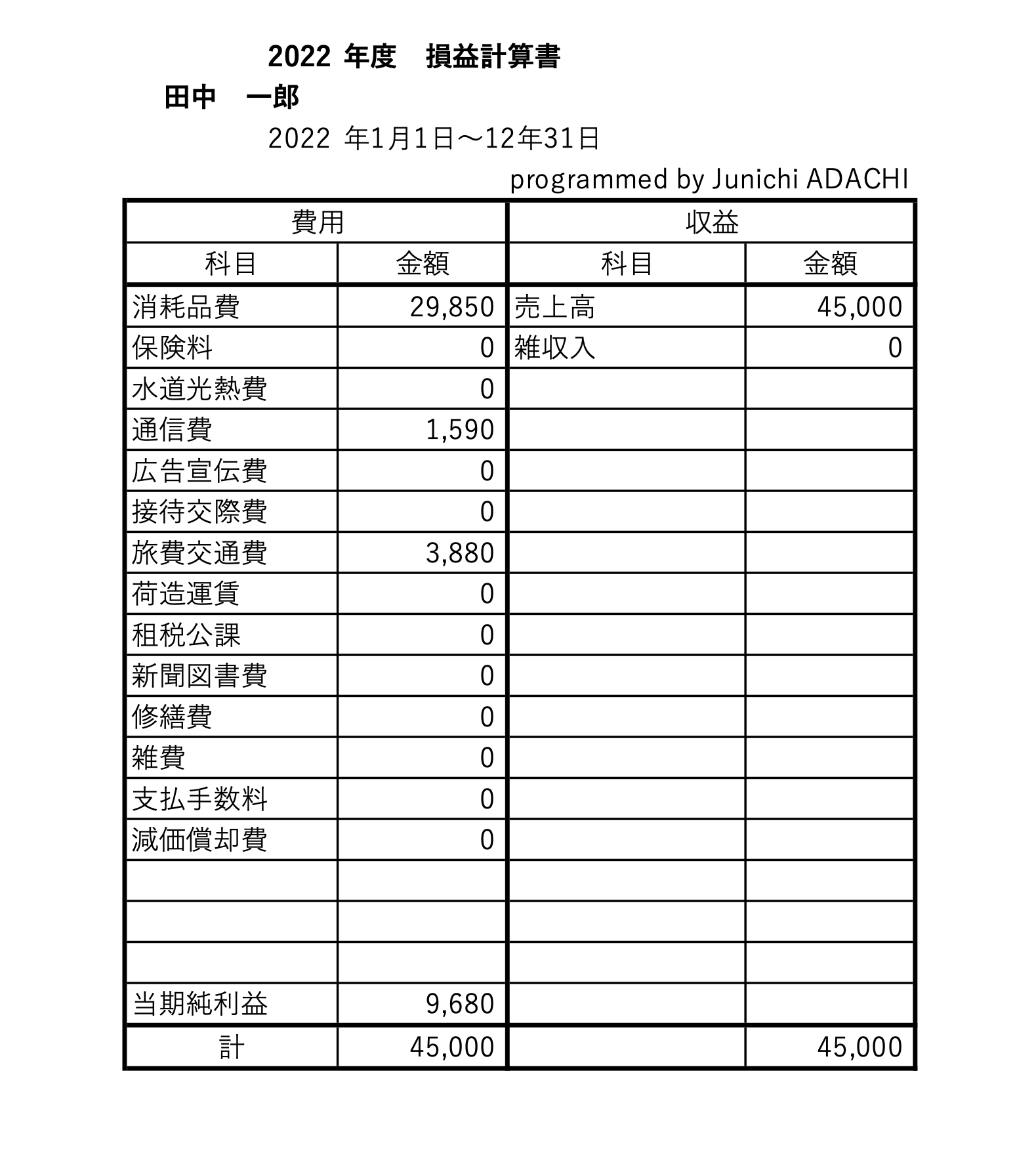

(4) 損益計算書

仕訳帳に取引例を入力すると、損益計算書が作成されます。

仕訳帳へ取引の記帳を終了した時点までの損益計算書であり、期末時点でその年度の取引の記帳がすべて完了すれば、

最終の損益計算書となります。

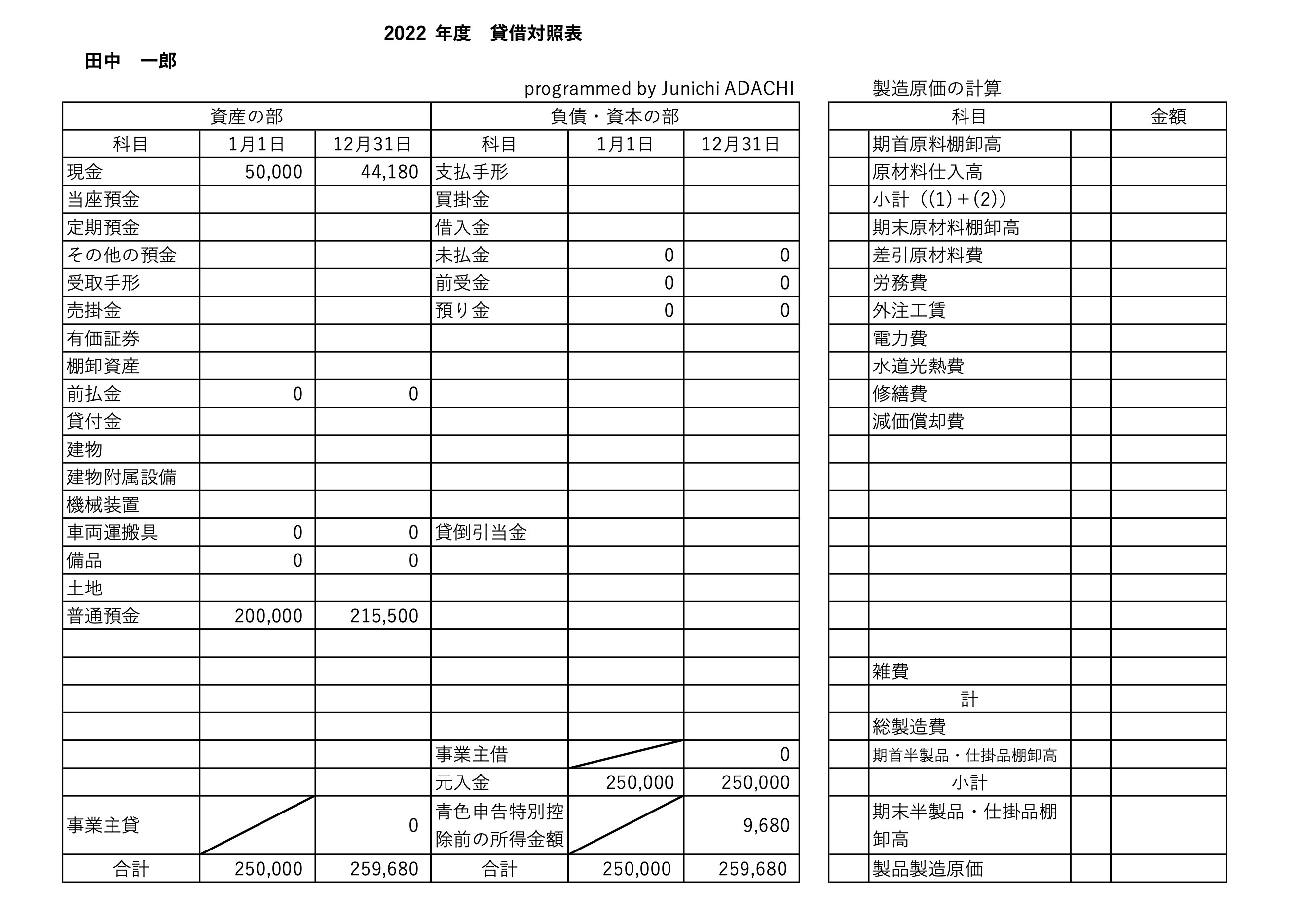

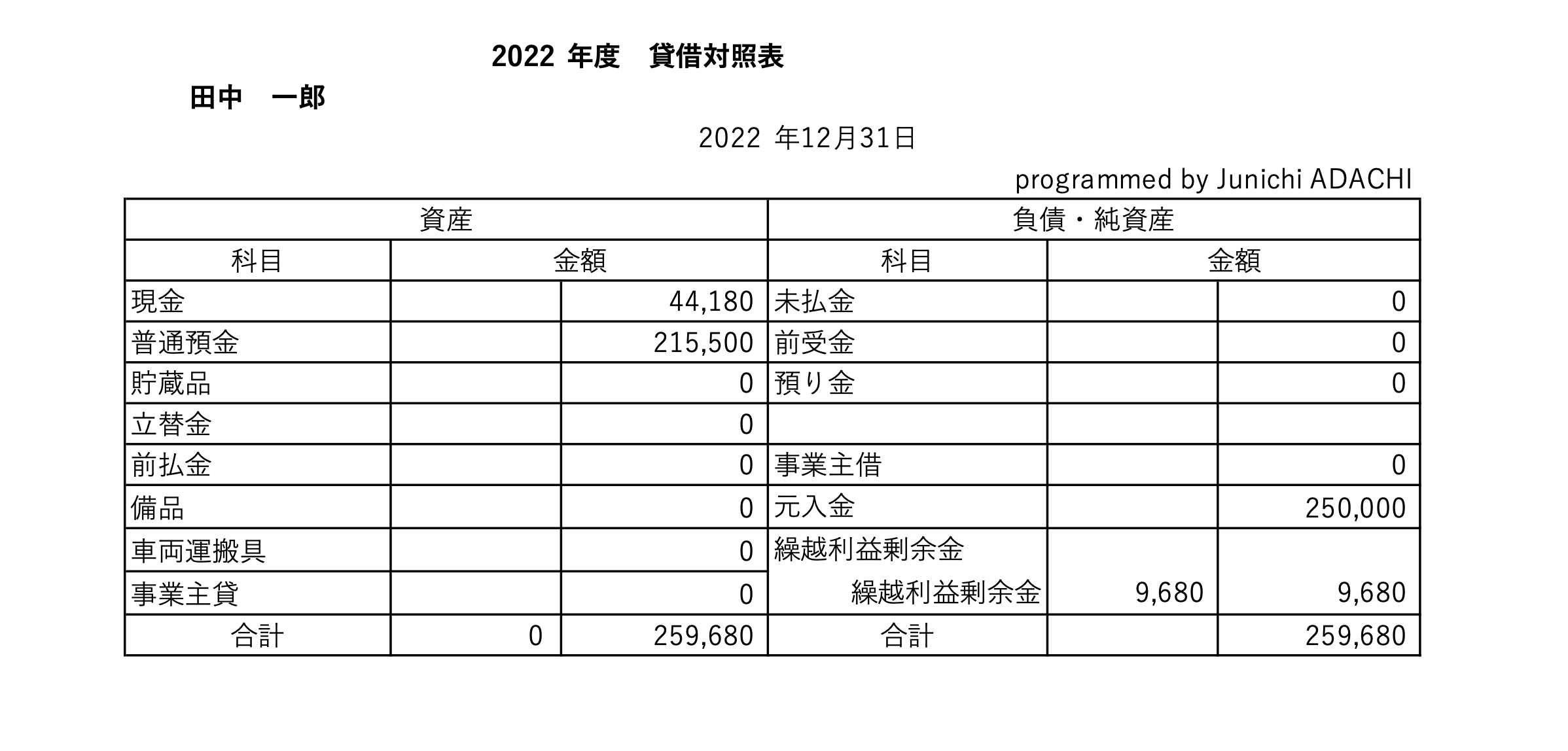

(5) 貸借対照表

仕訳帳に取引例を入力すると、貸借対照表が作成されます。

仕訳帳へ取引の記帳を終了した時点までの貸借対照表であり、

期末時点でその年度の取引の記帳がすべて完了すれば、最終の貸借対照表となります。

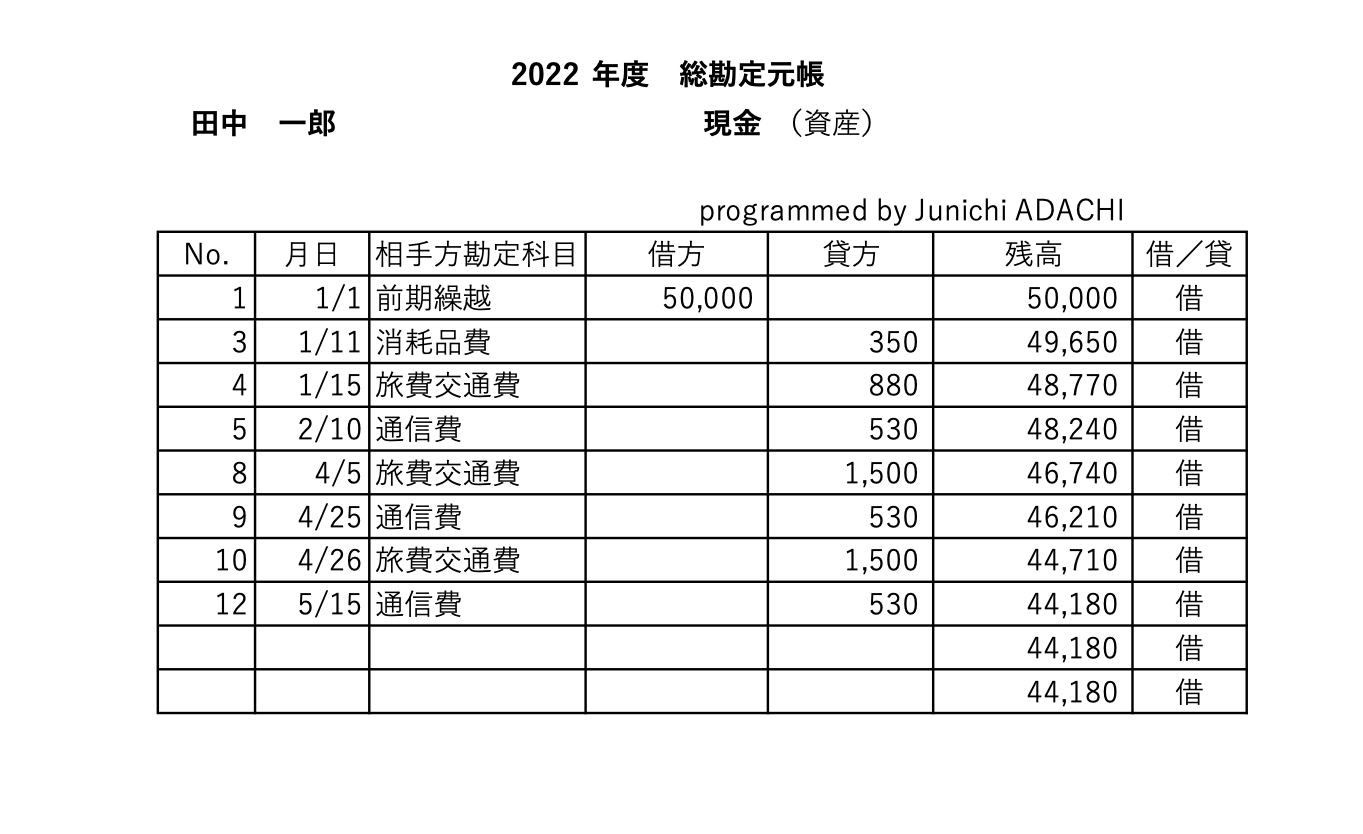

(6) 総勘定元帳:現金明細

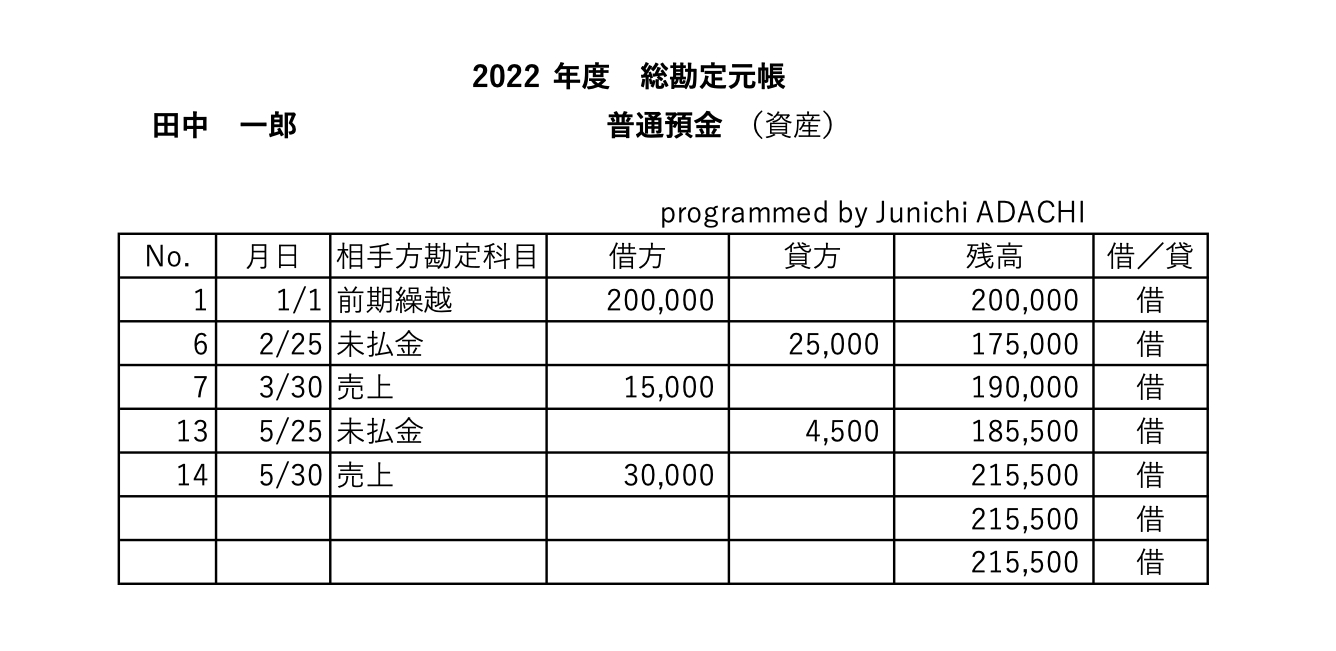

(7) 総勘定元帳:普通預金明細

(8) 損益計算書(確定申告用フォーム)

仕訳帳に取引例を入力すると、損益計算書(確定申告用フォーム)が作成されます。

確定申告用フォーム(損益計算書・貸借対照表)は、

国税庁の確定申告書等作成コーナー

を使用して確定申告を行う際に、同コーナーの入力を行うと自動的に作成される形式のものです。

したがって、青色申告する事業者の作成する会計帳簿としては必須でありません

(後記の「貸借対照表(確定申告用フォーム)」も同様)。

ただし、確定申告書等作成コーナーで作成された損益計算書・貸借対照表と照合し、確認するために作成しています。

なお、上記損益計算書(確定申告書フォーム)の「青色申告特別控除前の所得金額」(事業所得)(43)から

「青色申告特別控除額」(44)(650,000円)が控除されるため、このサンプルの場合には、

課税対象所得が青色申告特別控除額以下となり、事業所得は納税の対象とはなりませんが、

確定申告は行う必要があります。

(9) 貸借対照表(確定申告用フォーム)